Tokenização: como transformar ativos em valor digital e criar novos negócios

Tempo estimado de leitura: 8 minutos

- Tokenização transforma ativos reais e dados em tokens programáveis sobre DLT, habilitando liquidez e novos modelos de negócios.

- Benefícios principais: liquidez, democratização de investimentos, automação via contratos inteligentes e melhor segurança de dados.

- Implementação exige mapeamento jurídico, modelagem técnica (padrões de token, DLT), integrações financeiras e governança robusta.

- Desafios: regulação, compliance KYC/KYB, privacidade vs transparência, custos de infraestrutura e custódia.

Introdução

Tokenização é um conceito que está remodelando mercados, finanças e modelos de negócio. Pode significar tanto a representação digital de ativos reais por meio de tokens em uma blockchain quanto a substituição de dados sensíveis por tokens para aumentar a segurança — e ambas as abordagens têm impactos práticos importantes. Neste artigo explicamos o que é tokenização, por que importa, como funciona na prática, os principais desafios e tendências, e como a B2Bit transforma tokenização em projetos reais integrando fintech, automação e infraestrutura cloud.

O que é tokenização?

Tokenização é a criação de uma representação digital (token) de algo de valor — como um imóvel, uma ação, um direito creditório, propriedade intelectual ou mesmo dados sensíveis — que pode ser transferido, fracionado e programado em uma infraestrutura de registro distribuído (DLT/blockchain).

- Asset tokenization: fracionamento de ativos reais, por exemplo imóveis, participações em fundos ou commodities.

- Security tokens: instrumentos que representam direitos econômicos e jurídicos e, em geral, estão sujeitos à regulação.

- Utility tokens & NFTs: tokens que concedem acesso a serviços ou certificam propriedade digital.

- Data tokenization: substituição de dados sensíveis (número de cartão, CPF) por tokens para reduzir exposição e risco.

- Tokenização textual (PLN): uso do termo em processamento de linguagem para segmentar texto em unidades (tokens) para modelos de ML.

Por que tokenização importa? Principais benefícios

- Liquidez: ativos tradicionalmente ilíquidos podem ser fracionados e negociados com mais facilidade.

- Democratização: reduz barreiras de entrada para investidores menores, ampliando acesso a novas classes de ativos.

- Eficiência operacional: contratos inteligentes automatizam distribuição de rendimentos, compliance e liquidação.

- Transparência: DLT oferece histórico imutável e auditável de propriedade e transações.

- Segurança de dados: tokenização de dados reduz exposição de informações sensíveis e facilita conformidade com LGPD/GDPR.

Como funciona a tokenização na prática?

1) Estrutura legal e mapeamento do ativo

Antes de qualquer implementação técnica é essencial definir claramente quais direitos o token representa (propriedade, rendimento, direito a voto), a estrutura jurídica que o respalda (contratos, custodiante) e os requisitos regulatórios, incluindo KYC/KYB e AML.

2) Modelagem técnica

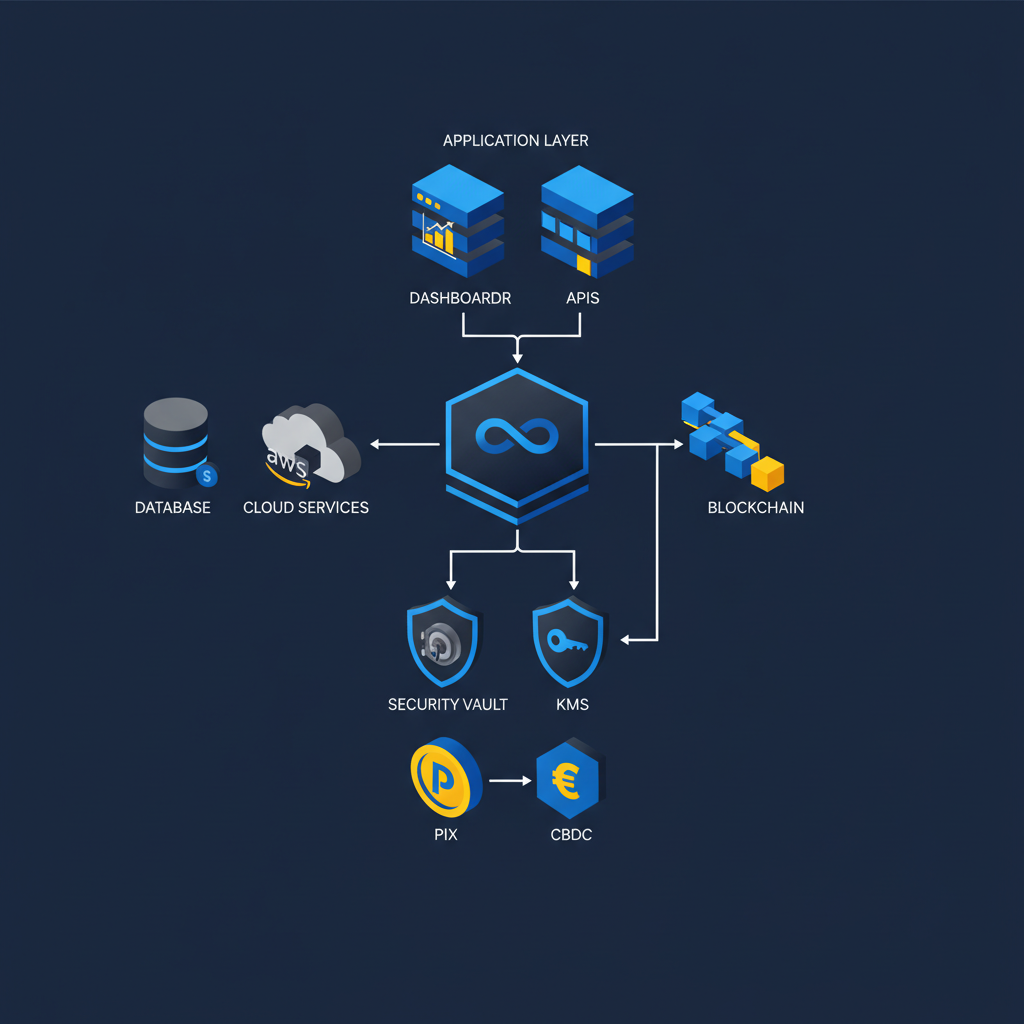

Escolha da DLT (pública, permissionada ou layer‑2), definição do padrão de token (por exemplo ERC‑20, ERC‑721, ERC‑1155 ou equivalentes) e desenvolvimento de smart contracts que codifiquem regras de transferência, compliance e distribuição de rendimentos.

3) Integração de serviços financeiros e compliance

Integração com gateways de pagamento (ex.: Pix no Brasil), soluções de custódia, orquestração de KYC/KYB e conectores para sistemas legados como ERPs e plataformas de gestão.

4) Mercado e liquidação

Criação de mercado primário e secundário, liquidação atômica ou via CBDC quando disponível (por exemplo possibilidades com DREX no Brasil) e geração de relatórios de auditoria e compliance.

Aplicações reais e casos de uso

- Imobiliário: fracionamento de imóveis e gestão proporcional de rendimentos.

- Valores mobiliários: debêntures e ações tokenizadas, fundos com liquidez intradiária.

- Obras de arte e IP: NFTs e security tokens para gestão de royalties e monetização.

- Crédito e recebíveis: tokenização de recebíveis para melhorar liquidez e financiar capital de giro.

- Infraestrutura: participação tokenizada em projetos de energia, saneamento ou telecom.

- Créditos de carbono: rastreabilidade e confiança ao longo da cadeia de geração e uso.

Desafios e limitações

- Regulatório: ausência de uniformidade entre jurisdições e necessidade de definição clara sobre classificação de tokens (security vs utility).

- Compliance & KYC/KYB: integração complexa e exigência de processos robustos para prevenção à lavagem de dinheiro.

- Privacidade vs transparência: blockchains públicas expõem dados; soluções como ZKPs e redes permissionadas aumentam complexidade.

- Infraestrutura e custos: escalabilidade e taxas (gas fees) podem exigir layer‑2 ou blockchains mais eficientes.

- Risco operacional e custódia: proteção de chaves privadas, uso de vaults/KMS e práticas de seguridade operacional são críticos.

- Adoção: educação de investidores e formação de mercados secundários com liquidez adequada.

Tendências futuras

- CBDCs e liquidação instantânea (ex.: DREX no Brasil) para facilitar liquidações e cross‑border.

- Interoperabilidade entre redes para reduzir fragmentação de liquidez.

- Integração com IA/PLN para análise automatizada de contratos e execução condicional.

- Privacidade avançada: ZKPs e computação multipartidária para conciliar confidencialidade e verificabilidade.

- Tokenização ESG e créditos de carbono com maior transparência e rastreabilidade.

Como a B2Bit transforma tokenização em projetos reais

Na B2Bit combinamos desenvolvimento sob medida, automação com IA, integrações fintech (Pix, BaaS/CaaS, KYC/KYB) e orquestração de workflows para entregar soluções completas de tokenização.

- Estratégia e análise de viabilidade: mapeamos ativos, requisitos regulatórios e modelo de negócios.

- Arquitetura técnica segura: projetamos infraestrutura DLT (pública ou permissionada), smart contracts auditáveis e camadas de custódia.

- Integrações fintech: conectamos emissores a gateways de pagamento (Pix), provedores de custódia e serviços BaaS/CaaS.

- Automação e compliance: pipelines automatizados com orquestradores, integrações KYC/KYB, monitoramento AML e relatórios.

- Escalabilidade: uso de Supabase, AWS e soluções serverless para APIs, dashboards e governança.

- Segurança e auditoria: auditorias de smart contracts, testes de segurança e práticas de vault management.

Exemplos de projetos que a B2Bit pode entregar incluem plataformas de tokenização imobiliária, emissão de security tokens para fundos privados, tokenização de recebíveis com liquidação via Pix/CBDC, e tokenização de créditos de carbono com rastreabilidade end‑to‑end. Para ver cases e serviços, visite B2Bit ou fale conosco em Contato.

Passos para iniciar um projeto de tokenização

- Validação jurídica e definição do modelo econômico do token.

- Prova de conceito técnica (PoC) com escopo controlado.

- Auditoria de smart contracts e testes de segurança.

- Lançamento controlado com gestão de early‑adopters.

- Escala com mercado secundário e integrações bancárias.

Conclusão

A tokenização combina tecnologia, regulação e novos modelos econômicos. Com benefícios claros em liquidez, democratização e eficiência operacional — e com desafios que exigem governança, integração técnica e expertise legal — a tokenização tem potencial para ser parte central das estratégias financeiras e de negócio. A B2Bit tem competências para transformar essa visão em projetos de impacto, do desenho legal à arquitetura técnica e à automação de workflows.

FAQ

P: O que diferencia security tokens de utility tokens?

R: Security tokens representam direitos econômicos/jurídicos e normalmente estão sujeitos a regulação; utility tokens dão acesso a serviços e podem não ser considerados valores mobiliários dependendo da jurisdição e do caso.

P: Como o Pix se integra a soluções de tokenização?

R: O Pix pode atuar como gateway de pagamento para emissão, liquidação e movimentação de recursos em plataformas de tokenização; integrações são feitas via APIs bancárias e orquestradores.

P: Quais cuidados de segurança são essenciais?

R: Boas práticas incluem auditoria de smart contracts, gestão de chaves em vaults/KMS, testes de penetração e planos de contingência para custódia.

Referências externas (leitura adicional)

- World Economic Forum — relatórios sobre tokenização e economia digital.

- Boston Consulting Group — market reports on digital assets.

- Bank for International Settlements — estudos sobre arranjos de tokens e CBDCs.

- McKinsey — relatórios sobre tokenização e mercados de ativos.

- Banco Central do Brasil — informações sobre DREX / CBDC.