Tokenização: como transformar ativos em valor digital e o que sua empresa precisa saber

Tempo estimado de leitura: 8 minutos

- Tokenização converte direitos sobre ativos físicos, financeiros ou digitais em tokens negociáveis em DLT/blockchain.

- Principais benefícios: liquidez, democratização, eficiência, transparência e novos modelos de negócio.

- A implementação exige modelagem legal, smart contracts, custódia, KYC/KYB e infraestrutura integrada (Pix, BaaS, n8n, Supabase, AWS).

- A B2Bit oferece arquitetura, desenvolvimento de smart contracts, integrações financeiras e orquestração para projetos completos.

Introdução

A tokenização já faz parte da pauta de inovação de muitas empresas. Entender o conceito é essencial para quem quer digitalizar ativos, ampliar fontes de liquidez e criar produtos financeiros mais acessíveis e eficientes. Neste artigo explicamos de forma prática o que é tokenização, por que ela importa (para finanças, imobiliário, ativos digitais e segurança de dados), como funciona na prática, quais são os riscos e qual o papel das regulações. Mostramos também como a B2Bit, com experiência em integrações fintech (Pix, BaaS/CaaS, KYC/KYB, tokenização), automação e orquestração (n8n, Supabase, AWS), ajuda a transformar conceito em projeto operacional.

O que é Tokenização?

Tokenização é o processo de transformar direitos sobre um ativo — seja físico (um imóvel, obra de arte), financeiro (um título, debênture) ou digital (direitos autorais, royalties) — em tokens digitais registrados em uma rede distribuída (blockchain/DLT). Esses tokens podem ser fungíveis (divisíveis e intercambiáveis) ou não fungíveis (NFTs — únicos) e podem incorporar regras por meio de contratos inteligentes (smart contracts) para automação de distribuição de rendimentos, governança e compliance.

Por que tokenização é importante? Benefícios principais

- Liquidez: ativos tradicionalmente ilíquidos (imóveis, obras, créditos) podem ser fracionados e negociados em mercados secundários, ampliando a base de investidores. Veja estimativas do World Economic Forum (WEF) e do BCG sobre o potencial multitrilhão até 2030.

- Democratização: permite microinvestimentos — investidores com capital menor acessam participações antes restritas a grandes players.

- Eficiência e redução de custos: automação via smart contracts reduz intermediários, acelerando emissão, custódia e liquidação.

- Transparência e rastreabilidade: registros imutáveis na DLT melhoram auditoria e compliance.

- Novos modelos de negócio: tokens de receita, royalties tokenizados, créditos de carbono rastreáveis e produtos híbridos.

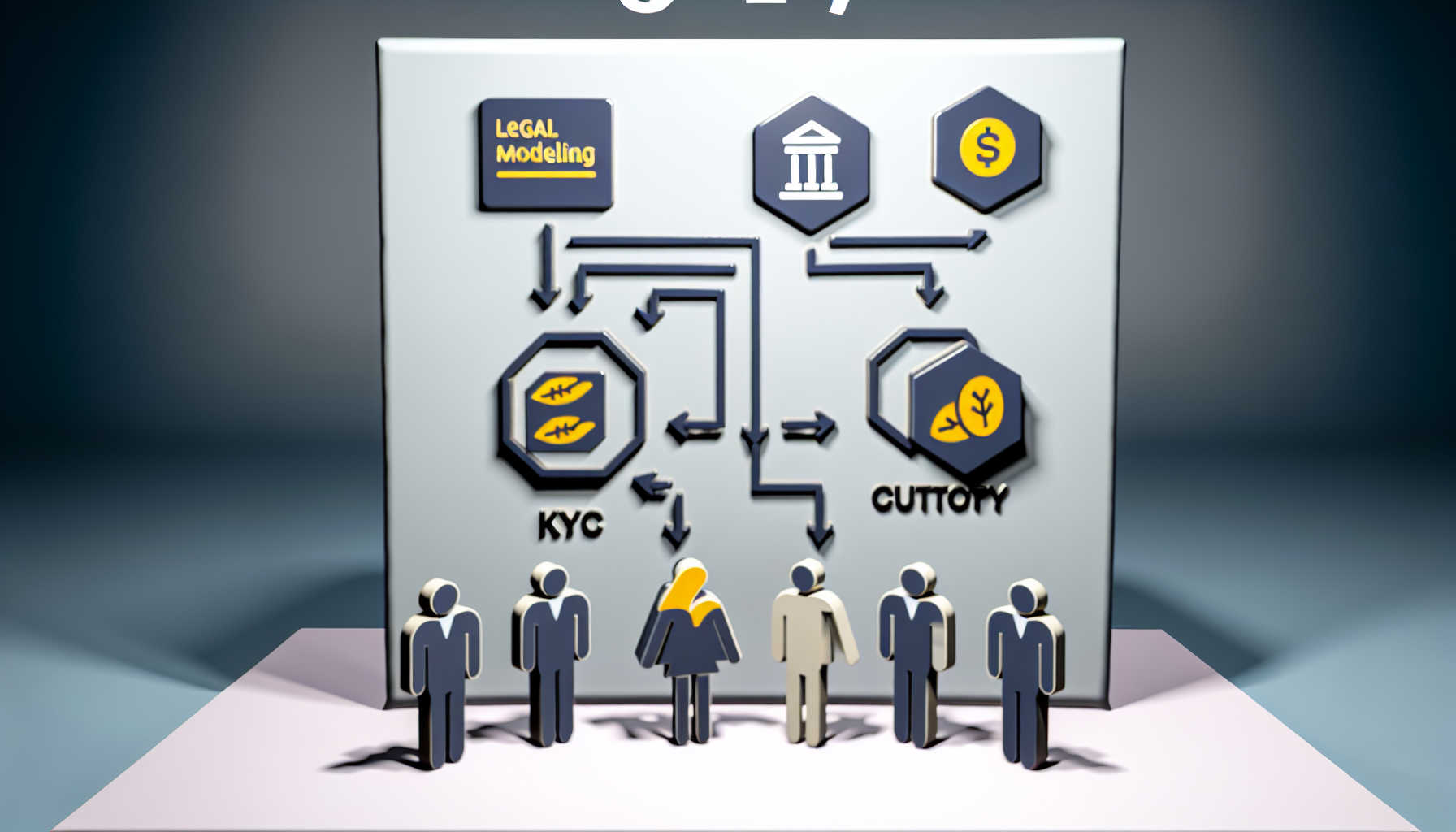

Como funciona na prática — arquitetura e passos principais

- Modelagem legal e regulatória: definir o ativo subjacente, os direitos associados e a estrutura jurídica (security token vs utility token). Consultoria jurídica e compliance são essenciais desde o início.

- Emissão do token: desenvolvimento do smart contract na plataforma escolhida (Ethereum, Polygon, Solana, blockchains permissionadas ou DLT corporativa). O contrato estabelece regras de transferência, distribuição de rendimentos, bloqueios (lockups) e requisitos de KYC.

- Custódia e mercado: integração com custodiante (cold/hot wallets ou instituição regulada) e, quando aplicável, listagem em mercados secundários ou plataformas privadas de negociação.

- KYC/KYB e AML: procedimentos de verificação de investidores obrigatórios para security tokens; integrações com provedores de KYC/KYB são necessárias para onboarding e compliance contínuo.

- Infraestrutura de suporte: wallets, gateways de pagamento (ex.: integração com Pix, BaaS), orquestração de fluxos (n8n), persistência de dados (Supabase) e hosting/segurança (AWS).

Exemplo prático: tokenização imobiliária

- Fração do imóvel emitida via security token; cada token representa percentual de propriedade.

- Smart contract distribui receitas de aluguel de forma proporcional aos detentores.

- Mercado secundário permite venda da fração sem os trâmites tradicionais de cartório quando a estrutura legal assim autoriza.

Aplicações reais e casos de uso relevantes

- Imobiliário: fracionamento de empreendimentos e fundos imobiliários (maior liquidez e mercado secundário).

- Valores mobiliários: ações, debêntures e fundos tokenizados (security tokens) com compliance integrado.

- Arte e IP: NFTs para certificar propriedade e royalties automáticos em vendas secundárias.

- Crédito e recebíveis: securitização tokenizada de recebíveis com rastreabilidade e negociação mais eficiente.

- Créditos de carbono e ESG: rastreabilidade completa do crédito desde a geração até o uso final.

- Segurança de dados: tokenização de dados sensíveis (cartões, CPFs) para reduzir superfície de risco.

Fontes e relatórios de referência: Bank for International Settlements (BIS), McKinsey, World Economic Forum (WEF), BCG e Citi GPS trazem projeções e análises sobre a evolução e os impactos da tokenização.

Desafios e limitações a considerar

- Regulação: regimes variam por país; tokens que representam valores mobiliários exigem observância estrita às regras do mercado (no Brasil, a CVM tem diretrizes específicas).

- Segurança e custody: gestão de chaves privadas e proteção do vault são críticos — falhas podem significar perda irreversível de ativos.

- Interoperabilidade e escalabilidade: taxas e throughput em blockchains públicas podem limitar modelos de micropagamentos e liquidez; soluções layer-2 e redes híbridas ajudam.

- Privacidade e LGPD: transparência na blockchain vs. privacidade de dados pessoais exige soluções como provas de conhecimento zero (ZK) e computação confidencial.

- Volatilidade e risco de mercado: liquidez e preço de tokens podem ser voláteis, exigindo gestão de risco e comunicação clara aos investidores.

Tendências e futuro da tokenização

- Crescente institucionalização: grandes bancos e gestoras já testam fundos tokenizados; CBDCs (ex.: projeto Drex no Brasil) podem facilitar liquidação instantânea entre tokens e moeda digital do Banco Central.

- Interoperabilidade: protocolos que permitam tokens circularem entre redes reduzirão a fragmentação de liquidez.

- Convergência com IA: contratos inteligentes com lógica adaptativa (ajustes automáticos via ML) e análise de risco em tempo real.

- Privacidade avançada: ZK-proofs e MPC possibilitarão compliance sem vazamento de dados sensíveis.

Como a B2Bit transforma Tokenização em projetos reais

Na B2Bit, combinamos conhecimento em integrações fintech, automação e orquestração de workflows para entregar projetos de tokenização do planejamento à operação:

- Assessoria legal-tec e arquitetura: design de modelos compatíveis com regras locais (estruturação de security tokens, definição de direitos e políticas de custódia).

- Desenvolvimento de smart contracts auditáveis: contratos inteligentes com foco em segurança (auditoria de código, testes formais e integração em CI/CD).

- Integrações financeiras robustas: conexões com Pix, gateways de pagamento, BaaS/CaaS e sistemas bancários para permitir emissões, pagamentos e liquidação.

- KYC/KYB e AML integrados: automações com provedores de verificação para onboarding compliant de investidores.

- Plataforma de negociação e custody: implementação de soluções de custódia (hot/cold wallets), dashboards para investidores e portais de emissão.

- Orquestração e infraestrutura: uso de n8n para orquestração, Supabase para backend leve e AWS para segurança e resiliência.

- Segurança e conformidade: aplicação de melhores práticas de segurança, proteção de vaults e suporte contínuo para auditoria e relatórios regulatórios.

Casos típicos que entregamos incluem tokenização de carteiras de recebíveis com portal de investimento para investidores PJ/LPs, emissão de tokens para projetos imobiliários com distribuição automatizada de rendimentos via smart contract e programas de fidelidade integrados a ecossistemas parceiros, sempre com compliance e governança. Para exemplos e estudos de caso, entre em contato: B2Bit – contato.

Conclusão

Tokenização é mais do que uma moda: é uma transformação estrutural que possibilita novos modelos de acesso a capital, ganhos de eficiência operacional e produtos financeiros inovadores. Quando bem projetada — com governança, segurança e integrações técnicas adequadas — pode democratizar investimentos, melhorar liquidez e criar mercados mais eficientes. A B2Bit reúne especialistas em fintech, automação e infraestrutura para projetar e implementar soluções completas — do smart contract à integração com Pix, BaaS/CaaS e orquestração de workflows.

FAQ

P: Quais os primeiros passos para tokenizar um ativo?

R: Comece pela modelagem legal e regulatória do ativo e dos direitos relacionados. Em seguida desenhe a solução técnica (smart contract), escolha a custódia adequada e integre KYC/KYB e gateways de pagamento.

P: Quais blockchains são recomendadas?

R: Depende do caso: Ethereum/Polygon e Solana são opções para mercado público; blockchains permissionadas ou DLT corporativa são mais indicadas quando há requisitos regulatórios e de privacidade. Soluções layer-2 e híbridas ajudam em escalabilidade e custos.