Cortes de Juros do Fed (Fed rate cuts): O que significam para fintechs, bancos e como transformar esse cenário em projetos reais com a B2Bit

Tempo estimado de leitura: 8 minutos

- Entendimento prático do que são os cortes do Fed e seus canais de transmissão.

- Impactos diretos em pricing, liquidez e demanda para fintechs e bancos.

- Produtos e casos de uso: motor de precificação, originação de hipotecas, tesouraria automatizada e tokenização.

- Desafios operacionais e regulatórios na transformação de cenários macro em produtos.

- Como a B2Bit entrega projetos mensuráveis combinando engenharia, dados e governança.

Introdução

Os termos “fed rate cuts” e “cortes de juros do Fed” voltaram ao topo das buscas em 2025 — e com razão. Decisões do Federal Reserve impactam mercados financeiros globais, taxas hipotecárias, liquidez bancária e o comportamento de consumidores e empresas. Para times de produto e organizações de tecnologia financeira, entender esses movimentos é imprescindível: eles influenciam pricing, risco de crédito, fluxo de caixa e oportunidades de inovação como tokenização de ativos, integração BaaS/CaaS e automações de workflow.

O que são os cortes de juros do Fed (fed rate cuts)?

Definição rápida: “Fed rate cuts” referem-se à redução da meta para a federal funds rate — a taxa que bancos cobram entre si para empréstimos de curtíssimo prazo. O FOMC (Federal Open Market Committee) define o intervalo-alvo em reuniões regulares. Na prática, um corte reduz o custo do dinheiro no mercado interbancário, tende a puxar outras taxas para baixo e aumenta liquidez.

Instrumentos associados

Expectativas no “dot plot”, comunicados do Fed, press conferences e discursos (ex.: reuniões de setembro de 2024 e 2025) guiam mercados; anúncios afetam taxas de curto prazo de forma rápida. Referências úteis para equipes de produto e risco incluem os comunicados do Fed e análises de mercado (JPMorgan, Morningstar, Bloomberg, etc.).

Por que os cortes do Fed são importantes para empresas financeiras e fintechs

A redução da taxa básica altera spreads, margem de juros e modelos de precificação de empréstimos e cartões. Bancos e fintechs que dependem de funding no mercado precisam ajustar estratégias de captação, prazos e instrumentos (CDBs, commercial paper, linhas sindicadas). Juros mais baixos tendem a estimular demanda por crédito (refinanciamento, hipoteca, crédito ao consumo), embora o efeito dependa do mercado imobiliário e da confiança do consumidor.

Mudanças rápidas exigem stress tests atualizados, monitoramento contínuo de risco e conformidade. Tecnicamente, surgem oportunidades para produtos com taxa variável, integração de dados macro e automação de decisões — por exemplo, reprecificação automática e notificações ao cliente.

Como funciona — aplicações reais e casos de uso para fintechs e bancos

A seguir, exemplos concretos de aplicações que convertem cortes do Fed em produtos e ganhos de eficiência:

Motor de precificação dinâmico (rate engine)

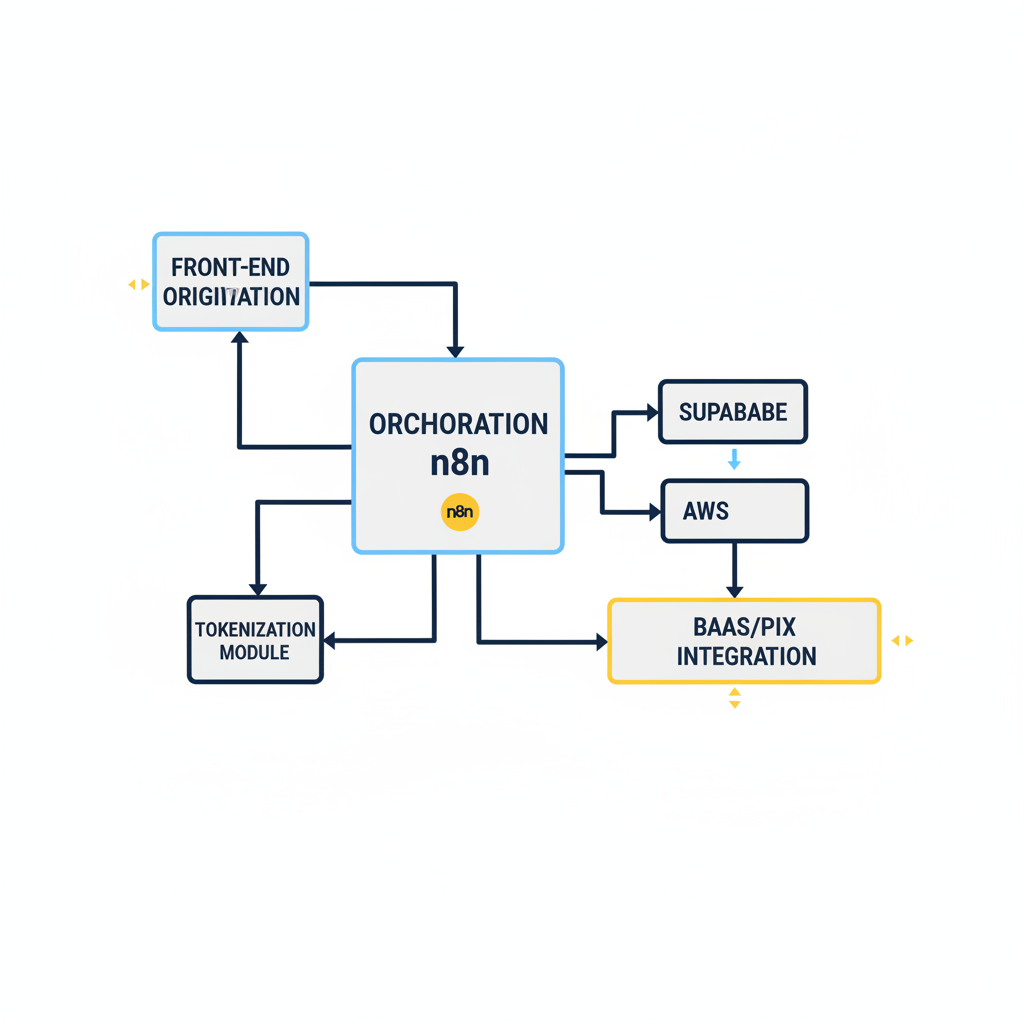

- O que faz: consome feeds de mercado (federal funds, swaps, curvas de yield), índices de risco e cálculos de spread para reprecificar produtos automaticamente.

- Tech stack típico: ingestão via APIs, pipeline em Supabase/Postgres, cálculos em AWS (Lambda/EC2), orquestração com n8n ou workflows customizados.

- Benefício: margens protegidas, reprecificação em tempo real e ofertas mais personalizadas.

Plataforma de originação e refinanciamento de hipotecas

Avalia cenários de taxa, automatiza documentação (KYC/KYB), integra com parceiros BaaS para funding e serviços de garantia/tokenização — capturando janelas favoráveis para refinanciamento e reduzindo tempo de aprovação.

Gestão de tesouraria automatizada

Otimiza alocação entre liquidez imediata, aplicações e dívida com algoritmos que consideram trajetórias esperadas de taxas (dot plot scenarios). Integrações com APIs bancárias e sistemas de pagamentos instantâneos (ex.: Pix) permitem liquidez intradia e dashboards operacionais em Supabase/Metabase.

Produtos tokenizados de renda fixa e mercado secundário

Tokenização de títulos de curto prazo permite liquidez 24/7 e fractional ownership, com smart contracts que podem ajustar cupom conforme uma taxa de referência; isso exige custódia segura e fluxos de KYC para investidores.

Monitoramento e alertas macro para clientes B2B

Pipelines que transformam anúncios do Fed em sinais acionáveis para áreas comerciais, marketing e risco — entregues via Slack/Email/SMS. Ferramentas como n8n e AWS SNS/SES suportam orquestração e notificações.

Desafios e limitações ao transformar cortes do Fed em produtos

- Latência e qualidade de dados: fontes confiáveis e baixa latência são essenciais; dados macro muitas vezes são revisados posteriormente.

- Model risk: previsões são incertas — stress testing e governança de modelos são críticos.

- Regulação e compliance: requisitos locais (ex.: prevenção à lavagem de dinheiro, capital) e KYC/KYB bem aplicados mitigam riscos.

- Dependência de parceiros bancários: SLAs claros e garantias contratuais são necessários para integrações BaaS/CaaS.

- Transmissão lenta: cortes do Fed nem sempre reduzem imediatamente taxas de hipoteca — entender o lag é fundamental.

Futuro e tendências relevantes para fintechs (2025–2026)

- Mais automação com IA, combinando séries temporais macro com sinais alternativos (sentimento, reports de emprego).

- Tokenização e liquidez 24/7 para renda fixa.

- Integração de pagamentos instantâneos (ex.: Pix) com tesouraria intradia.

- Adoção de infraestrutura componível (Supabase, n8n, AWS) para prototipagem acelerada.

- Maior foco em governança, reporting e stress tests.

Como a B2Bit pode transformar “fed rate cuts” em projetos reais e mensuráveis

Na B2Bit, combinamos conhecimento financeiro, engenharia de software e automação para transformar cenários macro em produtos tangíveis. Exemplos de projetos entregues:

Motor de precificação e reprecificação automática

- Entregáveis: pipeline de ingestão de dados macro, módulo de cálculo de curva de juros, APIs para reprecificação em tempo real e painel de monitoramento.

- Stack: Supabase, AWS, n8n, Node.js/Python e integrações BaaS via APIs.

- Resultados típicos: redução do tempo de reprecificação de dias para minutos e aumento da margem operacional.

Plataforma de originação de crédito e refinanciamento

Entregáveis: jornada digital do cliente, KYC/KYB integrado, scoring ajustável conforme cenário de taxas e integração com parceiros bancários; impacto em conversão e tempo-to-funding.

Tokenização e L2 de produtos de renda fixa

Entregáveis: smart contracts para cupom variável indexado, marketplace interno e compliance on-chain/off-chain para maior liquidez e novos canais de captação.

Soluções de treasury automation para corporações

Entregáveis: roteiros de alocação automática, integração com Pix e contas bancárias, dashboards de previsões e KPIs para otimizar cash balances e reduzir custo de funding.

Processo: discovery com stakeholders + PoC (4–6 semanas) + MVP iterativo (3–6 meses) + operação e suporte, com metodologias ágeis, engenharia segura e governança para dados e modelos.

Conclusão

Cortes de juros do Fed criam riscos e oportunidades — especialmente para fintechs, bancos e provedores de tecnologia financeira. Com dados macro, automação, integração bancária e governança é possível transformar incerteza em vantagem competitiva por meio de motores de precificação dinâmicos, plataformas de originação adaptativas, tokenização de ativos e automações de tesouraria.

Quer transformar cortes de juros do Fed (fed rate cuts) em um projeto real para sua empresa? Preencha o formulário de contato.

FAQ

P: O que são “fed rate cuts”?

R: Reduções na meta para a federal funds rate decididas pelo FOMC; reduzem custo do dinheiro no mercado interbancário e afetam outras taxas.

P: Como a B2Bit ajuda a criar produtos sensíveis a taxa?

R: Entregamos pipelines de dados, motores de precificação, integrações BaaS, tokenização e automações de tesouraria com governança e suporte operacional.